Een huis of appartement is vaak eigendom van meerdere personen. Als er een einde komt aan de relatie of overeenkomst van de eigenaars, wordt de woning in vele gevallen verkocht of overgenomen door één van beide partners. In beide gevallen is een bezoek aan de notaris altijd de eerste stap om de nodige afspraken te maken en vast te leggen voor verkoop.

Eerst scheiden of eerst huis verkopen?

Het maakt niet uit of je nu al gescheiden bent of nog in een echtscheidingsprocedure zit. Je kan zowel voor, tijdens als na de scheiding je huis of appartement te koop zetten. Het is wel belangrijk dat je dit in overleg met je ex-partner doet aangezien jullie akkoord moeten zijn over de vraagprijs en beiden toestemming moeten geven voor verkoop in elk scenario.

Eens de afspraken gemaakt zijn zal de notaris ze vastleggen in een regelingsakte die de basis zal vormen voor een echtscheidingsvonnis. De uiteindelijke slotakte regelt zowel de scheiding als de verdeling van de woning. Niet getrouwd maar wel uit elkaar? Dan kan je vrij afspraken maken rond de vraagprijs en uitkoopsommen. Alles moet achteraf wel vastgelegd worden door een notaris in een notariële akte.

1. De woning wordt verkocht

Als je een woning wil verkopen na of tijdens de echtscheidingsprocedure zijn er eigenlijk geen bijzondere regels. De twee (ex-)echtgenoten zullen wel moeten overeenkomen over de prijs en beiden moeten toestemmen met de verkoop.

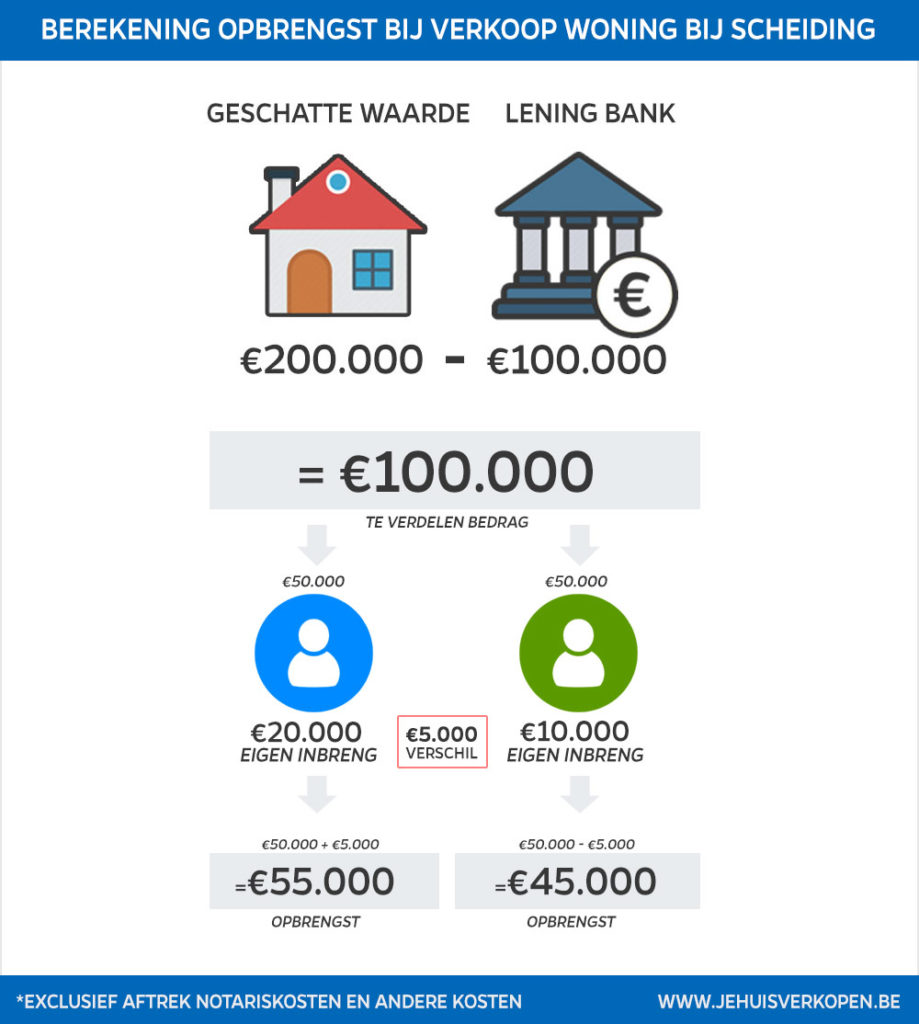

Berekening verdeling huis bij scheiding

Na verkoop zullen beide partners een deel van de verkoopopbrengst krijgen. Daarvan wordt wel nog de resterende hypothecaire lening en eventuele eigen inbreng van afgetrokken. Bij de berekening telt enkel de huidige geschatte waarde van het huis of appartement. Het bedrag dat destijds betaald werd is niet meer van toepassing.

2. De woning wordt (nog) niet verkocht

Werk je samen met je partner in een handelszaak die zich in de woning bevindt of wil je de kinderen in hun vertrouwde omgeving laten tot ze het huis uit zijn? Dan kan je er voor kiezen om samen eigenaar te blijven van het huis of appartement voor een bepaalde periode. Dit heet het “in onverdeeldheid houden” van de woning. Beide partners zullen akkoord moeten gaan met de duurtijd. Een huis in onverdeeldheid na scheiding kan bij wederzijdse toestemming ook vroeger verbroken worden.

Alle voorwaarden worden bij de notaris in een akte van onverdeeldheid opgenomen die deel uitmaakt van de scheidingsakte. De woning kan later nog steeds verkocht worden aan één van de partners of aan een derde koper.

3. De woning wordt verkocht aan een van de (ex-)partners

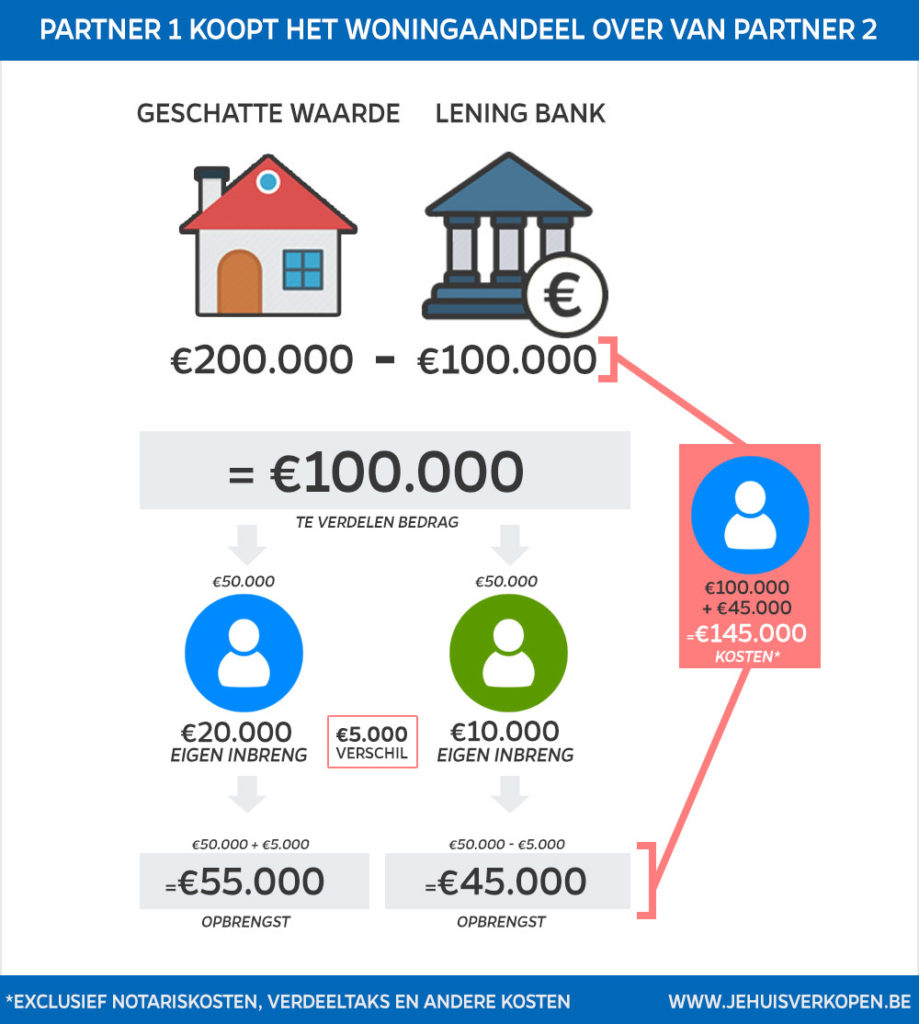

Je (ex-)partner wil het huis overnemen na scheiding? Dan kan die zich inkopen. Hij of zij zal je aandeel in de woning overnemen aan een met jou overeengekomen prijs. Dit wordt ook ‘een afstand’, ‘wederinkoop van opleg’, ‘verdeling’ of ‘afstand-overname’ genoemd. Concreet staat de ene partner zijn rechten in de woning af aan de andere partner.

Er komt hierbij minder administratie aan te pas dan bij een gewone verkoop. De overnemende partner moet 1% verdeeltaks of ‘miserietaks’ op de waarde van de gehele woning betalen.

Dit geldt zowel voor wettelijke samenwonende partners als getrouwde echtgenoten die uit elkaar gaan, maar niet voor feitelijk samenwonenden. Zij betalen 2,5% verdeeltaks. Ook hier moeten beide partners toestemming geven en overeenkomen over de prijs.

Kosten overname huis bij scheiding

De uiteindelijke prijs die de overnemende partner betaalt aan de andere partner wordt berekend op basis van de vastgelegde waarde van het huis of appartement, min de openstaande hypothecaire schuld aan de banken en eventuele eigen inbreng. Hoeveel je destijds betaalde voor je woning is niet belangrijk, enkel de huidige geschatte waarde telt.

Herfinanciering lening na scheiding

Jij of je ex-partner zal als koper de resterende hypothecaire lening helemaal over moeten nemen of zelfs moeten herfinancieren. De bank zal eerst onderzoeken of de overnemer wel kapitaalkrachtig genoeg is om de lopende afbetaling over te nemen én de afkoopsom te betalen.

Geeft de bank groen licht? Dan moet jij als verkoper de bank vragen om je te ‘ontlasten’ als ontlener. Zo wordt je geschrapt van het woonkrediet en ben je niet langer aansprakelijk. Dit is pas mogelijk als de afspraken en de echtscheiding officieel overgeschreven zijn in de Burgerlijke Stand.

Ook je schuldsaldoverzekering kan je bij de bank laten stopzetten en omzetten in een spaarplan of ander type verzekering. Het opnemen van dit bedrag is fiscaal vaak minder interessant. Bespreek alle opties met je bank of financieel adviseur.

Kosten van de verkoop bij scheiding?

Als de echtgenoten of samenwonenden elk voor de helft eigenaar van de woning zijn en één van beiden zich in de woning inkoopt, worden de erelonen berekend op de helft van de overeengekomen geschatte waarde van de woning. Neem je een derde over van de woning? Dan wordt het ereloon berekend op dat overgenomen derde. Overige kosten bestaan uit registratiebelastingen, aktekosten, zegelrechten en kantoorkosten.

Bij het inkopen van een woning moet er ook een verdeeltaks betaald worden op de volledige waarde van het onroerend goed. Die ‘miserietaks’ bedraagt sinds 2015 slechts 1% op de bepaalde woningprijs. Feitelijk samenwonenden die scheiden kunnen niet van het verlaagd tarief genieten. Voor hen geldt de verdeeltaks van 2,5%.

Wanneer is de verkoop definitief?

Gehuwd of niet, de overdracht van een woning is maar definitief bij het tekenen van de notariële akte. Bij een scheiding is dit de slotakte. Voor ongehuwden is dit de akte van afstand. Het is bij het tekenen van de notariële akte dat je de afkoopsom betaalt aan je ex-partner.